Restrukturisasi Polis Konsumen Menimbulkan Wanprestasi

Oleh : Latin, SE

“ Hexana menjelaskan apa yang dilakukan Jiwasraya sudah melalui berbagai proses, baik itu melalui pertemuan dengan Komisi VI DPR hingga komunikasi secara langsung dengan para nasabah (korporasi, ritel, dan bancassurance).

Yang jelas, lanjut Hexana, setiap aksi selalu ada legal opinion. Hal ini pulalah yang menurut Hexana belum banyak dipahami para nasabah, terutama nasabah bancassurance.

Meski begitu, Hexana menyadari, opsi-opsi yang ada tidak bisa memuaskan semua pihak, tapi menjadi salah satu opsi yang paling baik ketimbang bailout atau likuidasi.

Sementara itu, Direktur Utama IFG Robertus Bilitea menjelaskan pihaknya terus memproses pemindahan polis Jiwasraya ke IFG Life yang saat ini masih menunggu izin operasional dari Otoritas Jasa Keuangan (OJK). Melalui opsi ini, polis Jiwasraya akan dikelola oleh IFG Life, yang akan mendapat suntikan modal Rp 20 triliun dari pemerintah ditambah Rp 4,7 triliun dari IFG sebagai holding.Opsi ini merupakan opsi terbaik dalam upaya penyehatan polis Jiwasraya.

Dengan modal yang ada, kami harap bisa memastikan keberlangsungan pemindahan polis," ujar Robertus. Pada kesempatan yang sama, Direktur Jenderal Kekayaan Negara Kementerian Keuangan Isa Rachmatawarta, menegaskan apa yang disampaikan Hexana dan Robertus merupakan bukti bahwa negara tidak tinggal diam dalam menyelesaikan permasalahan Jiwasraya.

"Apa yang kami lakukan lebih baik dari permasalahan asuransi yang lain. Langkah ini memang tidak sempurna, tapi pemerintah sudah berkomitmen untuk menyelesaikan," imbuh Isa. Dikutip dari sumber :Bertemu Moeldoko, Dirut Jiwasraya Janji Temui Nasabah (detik.com)

Sebagai penulis melihat fenomena tersebut sangat menyayangkan atas keputusan sepihak yang diambil Direksi Jiwasraya sebagai eksekutor dalam upaya penyehatan dan penyelamatan BUMN asuransi Jiwasraya yang dinilai tidak mengatasi masalah. Justru yang terjadi membebani keuangan perseroan, adanya pemborosan tanpa kontribusi nyata dan menambah masalah baru sekaligus beban bagi perseroan Jiwasraya dari sejak awal masuk tindakan inkonsistensi yang dilakukan diruang publik pada oktober 2018 dalam merusak kepercayaan publik, dan diikuti tindakan tidak profesional.

Menjadi bukti nyata program corporate action membentuk Jiwasraya Putera yang telah dibangun ternyata tidak serius menjalankannya sehingga pada akhirnya dicabut perijinannya oleh OJK, program yang gagal ini sangat merugikan citra perseroan Jiwasraya.

Sungguh sebuah rapot merah yang memalukan bagi industri perasuransian Indonesia, apakah ini kesengajaan atau benar-benar memang tidak mengerti karakteristik binis industri asuransi jiwa, bahwa selama 2 tahun menjabat hanya menghabiskan waktunya untuk belajar teori-teori asuransi Jiwa saja, sehingga perseroan Jiwasraya mengalami kerugian lebih dalam dan hilang income sebagai sumber pendapatan perusahaan.

Hal ini karena dibiarkan terlantar tanpa solusi nyata yang konkrit diberikan, perseroan Jiwasraya membutuhkan solusi itu bukan teori yang disajikan, sayangnya kondisi ini sengaja dibiarkan oleh Kemen BUMN tanpa mengevalusi kinerja Direksi Jiwasraya. Hal ini terlepas dari unsur ada dan tidaknya itikad baik itu dalam membangun dan memperbaiki perseroan Jiwasraya.

Penghentian polis konsumen Jiwasraya secara sepihak merupakan bentuk tindakan ceroboh, arogansi yang tidak bermoral dan tidak berahlak sehingga merugikan hak-hak nasabah polis itu sendiri sebanyak 5,3 juta, sekaligus dampak langsung merugikan hilangnya sumber income perseroan Jiwasraya dimasadepan, yang telah dilakukan cutoff per 31 Desember 2020.

Ini merupakan senjata pamungkas mematikan perseroan Jiwasraya yang diklaim sepihak sebagai upaya penyehatan dan penyelamatan Perusahaan Jiwasraya melalui Program Restrukturisasi Polis Konsumen Jiwasraya merupakan bentuk kezholiman yang merugikan 5,3 juta rakyat Indonesia yang tidak berlandaskan prinsip asas keadilan manfaat dan melawan hukum, hendakanya tidak didukung oleh Kemen BUMN, KemenKeu RI, yang berkonsultasi dengan DPR RI.

Undang-Undang Perasuransian dan Perjanjian Polis mengatur Hak dan Kewajiban baik Pemegang Polis / atau Tertanggung ( Nasabah Polis ) dan Penanggung ( Jiwasraya ).

Biasanya pihak yang tidak bertanggung jawab suka berdalih mencari alibi alasan-alasan pembenaran seperti yang disampaikan Direksi Jiwasraya atas statement tersebut diatas pertanyaan dan jawaban yang tidak sesuai dengan fakta dan data bahkan tidak jarang bermuatan bohongpun dilakukannya demi sebuah ambisi seperti ;

“ Nasabah jangan terima untung terus, harus mau merugi” seharusnya tidak mengatakan itu, Ini soal Hak dan kewajiban yg sudah diatur didalam Undang-Undang Perasruansian dan Polis Asuransi Jiwa, yang namanya Hak Nasabah, ya sepenuhnya Hak Nasabah..!! pernyataan sepihak yang menyudutkan Nasabah tidak relevan dan bentuk arogansi semata dan tidak bertanggung jawab dengan kewajibannya.

Kemudian “ Tidak bisa menguntungkan semua Nasabah” , seharusnya yang dikatakan bukan itu sebagai pejabat Jiwasraya yang mendapatkan mandat dari Kemen BUMN, sekali lagi ini bukan soal menguntungkan atau tidak (untung rugi berbisnis), Ini soal pemenuhan hak dan kewajiban Pemerintah Republik Indonesia terhadap konsumen asuransi BUMN. Mengurangi hak nasabah secara sepihak , sama artinya tidak menghormati hukum dan melecehkan nasabah polis asuransi Jiwasraya. Hak dan kewajiban diatur di dalam Undang-Undang Perasuransian.

Kemudian Direksi Jiwasraya berkata lagi “ Tidak bisa memuaskan semua Nasabah, hanya segelintir nasabah saja yg tidak setuju" , seharusnya penyampaiannya tidak demikian bukan persoalan segelintir, tetapi semua nasabah dilindungi oleh Undang-Undang Asuransi dan Polis mengenai hak dan kewajiban. Pernyataan segelintir menunjukan tidak menghormati Undang-Undang Perasuransian dan tidak bertanggung jawab.

Kata direksi Jiwasraya “ Setiap aksi selalu ada legal opinion”. Seharusnya tidak mengatakan demikian Justru karena tindakan yang Sepihak berakibat legal opinion.

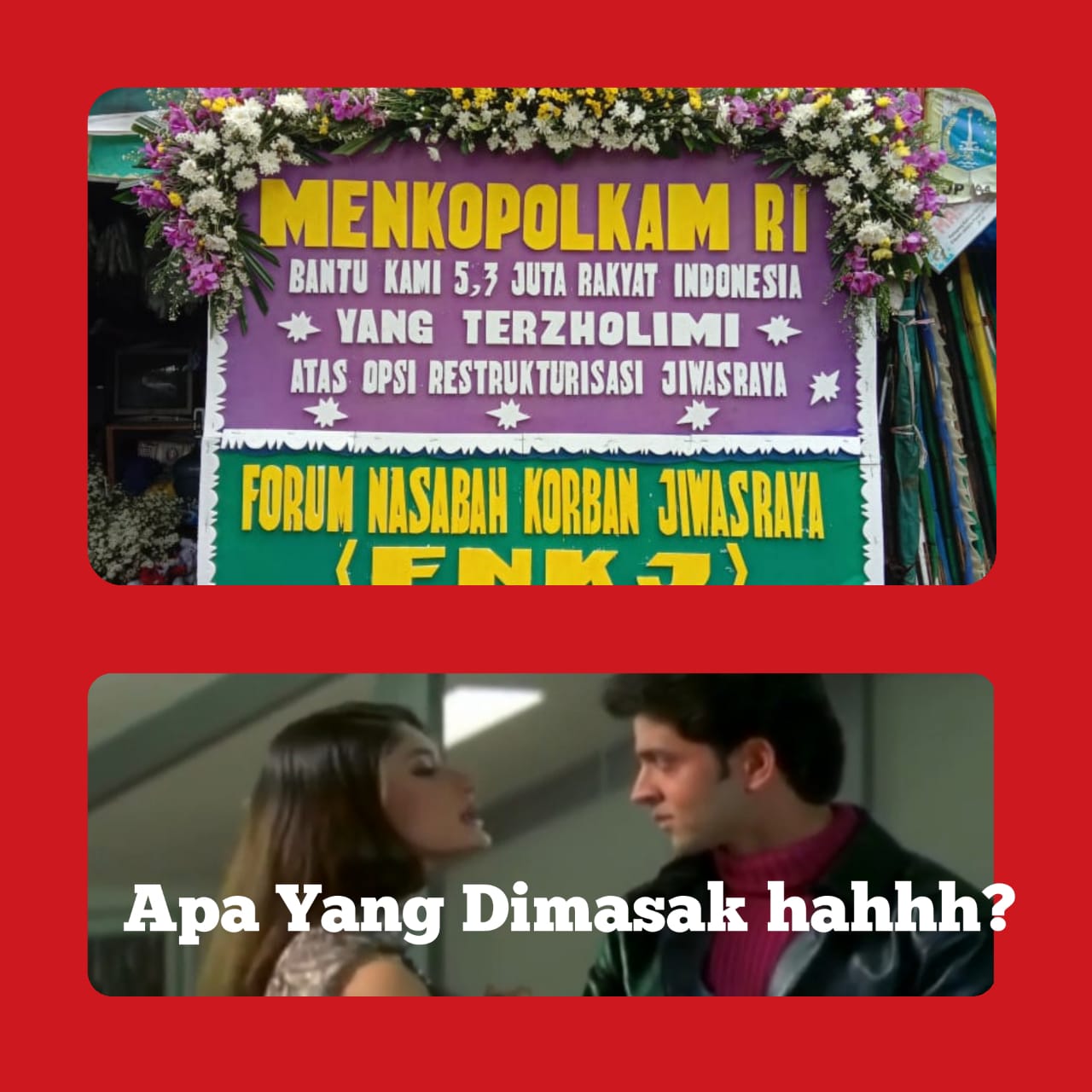

Tindakan sepihak adalah tindakan ilegal melawan hukum, tetapi kalau aksi dilakukan dengan menaati aturan yang sudah disepakati, tidak melawan Undang-Undang Perasuransian, pastinya tidak akan ada komplain-komplain yang disampaikan FNKJ (Forum Nasabah Korban Jiwasraya) Se- Nasional yang mengadukan persoalan ini kebeberapa instansi lembaga tinggi negara lainnya seperti ke BPKN RI (Badan Perlindungan Konsumen Nasional Republik Indonesia), Kantor Staff Presiden Republik Indonesia yang bertujuan dapat diakomodir bertemu dengan Presiden Republik Indonesia Bapak Joko Widodo, dan ke kantor Menkopolhukam Republik Indonesia bahkan membuat petisi FNKJ untuk meminta dukungan kepada seluruh rakyat Indonesia dalam situs resmi Change.org sebagai bentuk menyampaikan aspirasinya atas derita 5,3 juta rakyat Indonesia yang dikorbankan menjadi Konsumen Asuransi BUMN Jiwasraya atas Program Restrukturisasi Polis Konsumen Asuransi Jiwasraya yang merugikan rakyat Indonesia tidak memenuhi prinsip asas keadilan manfaat dan melawan hukum untuk dapat dicabut dan dibatalkan oleh Pemerintah Republik Indonesia dan membongkar pencetus insiator program tersebut untuk diseret keranah hukum.

.jpg)

Kemudian Direksi Jiwasraya berstatement “ Tidak bisa memuaskan semua pihak” seharusnya tidak berkata seperti itu sebagai pejabat Jiwasraya, ini Kembali lagi kepada hak dan kewajiban, Jangan menggunakan alasan yang mengabaikan aturan Hak dan kewajiban yg sudah tertulis didalam Undang-Undang dan Perjanjian Polis. Bukan soal memuaskan, tapi soal tanggung jawab perseroan Jiwasraya menunaikan kewajibannya itu.

Ingat Perjanjian Asuransi ada Undang-Undangnya, bukan memakai cara-cara sepihak semaunya sendiri. Mengubah secara sepihak perjanjian Polis yang sudah disepakati oleh ke-2 pihak (Penanggung dan Pemegang Polis) sejak awal tidak bisa disebut Restrukturisasi, tindakan ini masih disebut wanprestasi.

Berbeda apabila nasabah (Kreditur) diberitahu dan diajak duduk bersama untuk mencari solusi bersama yang tidak membebankan Nasabah Polis Jiwasraya. Apabila solusi bersama didapat, baru ini boleh dikatakan Restrukturisasi karena melibatkan oleh ke - 2 (dua) pihak. Selama dilakukan secara sepihak itu berarti sengaja tidak menghormati Perjanjian Polis 2 (dua) pihak dan sengaja melanggar Undang-Undang Nomor 40 Tahun 2014 tentang Perasruansian pasal (1) mengenai Polis adalah perjanjian 2 (dua) pihak. Ini sama saja seperti merampok tanpa ijin dengan mencongkel paksa gembok pasal (1) Undang-Undang Perasuransian dan Undang-Undang Perlindungan Konsumen.

Apapun yg dilakukan sepihak itu tindakan ilegal dan mencederai kepercayaan Nasabah Polis Jiwasraya, Nasabah pada posisi sengaja dikorbankan menanggung kerugian perseroan Jiwasraya. Dan apapun yang dilakukan sepihak tidak bisa disebut Restrukturisasi sebab Ini tindakan ilegal melanggar Undang-Undang Perasuransian.

Hal Ini menunjukan perbuatan melawan hukum, tindakan sepihak tepatnya disebut Wanprestasi. Opsi-opsi yang dibuat secara sepihak itu sudah cacat hukum. Polis itu perjanjian 2 (dua) pihak dari awal sangat jelas dan mengikat kedua belah pihak yang diperolah dari proses panjang melalui penawaran produk-produk asuransi secara resmi dan legal oleh para pekerja yang memiliki profesi sebagai perencana keuangan atau yang disebut dengan para financial advisor industri asuransi yang disebut Agen Asuransi, mereka juga telah mendapatkan ijin resmi menjual produk asuransi Jiwa milik perusahaan yang diwakilinya disamping memiliki ijin profesinya yang dikeluarkan dari AAJI ( Asosiasi Asuransi Jiwa Indonesia) dalam bentuk sertifikat lisensi AAJI.

Membuat Opsi sepihak sama artinya membatalkan sepihak perjanjian Polis yang sudah disepakati 2 (dua) pihak dari awal yang dibuktikan dengan adanya tindakan sepihak itu menghentikan dan mematikan status polis aktif menjadi tidak aktif dibuktikan adanya tindakan cutoff per31/12/2020 pada tahun lalu dalam bentuk nilai tunai polis, yang menimbulkan dampak langsung kerugian baik bagi nasabah polis maupun perseroan Jiwasraya yang kehilangan income preminya.

Dari tindakan tersebut diikuti tindakan selanjutnya menyelenggarakan pemasaran kembali perseroan Jiwasraya untuk menjual produk-produk milik Jiwasraya yang ditawarkan kepada para nasabah eksisting untuk melakukan pembelian kembali dari nilai tunai polis lama dijadikan premi baru pada perusahaan asuransi jiwa yang sama yang disebut model pemasaran praktek churning, yang menimbulkan kerugian bagi para pemegang polis lama akibat diubah polis lama menjadi polis baru dengan mengubah seluruh benefit sebelumnya, struktur polis lama kedalam polis baru baik isi dan benefitnya yg menimbulkan kerugian bagi para pemagang polisnya.

Model pemasaran menggunakan praktek churning dilarang dalam industri asuransi jiwa hal ini sesuai dengan Surat Edaran OJK (Otoritas Jasa Keuangan) dan melanggar kode etik profesi dari AAJI.

Membatalkan secara sepihak itu sudah melanggar Undang-Undang Perasuransian Pasal (1) mengenai Polis adalah perjanjian 2 (dua) pihak, Jadi Restrukturisasi sepihak ini sesungguhnya tidak mempunyai kekuatan hukum karena cacat hukum melanggar Undang-Undang pasal (1).

Opsi yang dibuat sepihak ini justru bukan disebut RESTRUKTURISASI, yang benar disebut WANPRESTASI. Hal ini merujuk pasal 1238 KUHP Perdata, salah satu bentuk wanprestasi adalah melaksanakan tetapi tidak sebagaimana yang dijanjikan.

Jadi jangan membohongi nasabah polis Jiwasraya dengan istilah seolah-olah ini solusi yang terbaik menjadi jalan terkahir yang disebut Restrukturisasi Polis Konsumen Asuransi BUMN, Opsi sepihak disebut Wanprestasi.

Jadi ada usaha penggiringan opini seolah-olah Jiwasraya telah memberikan solusi terbaiknya bersama Pemerintah Republik Indonesia. Ini sesunggunya penyesatan publik. Sudah sepantasnya restrukturisasi polis Konsumen sepihak yang tidak berdasarkan prinsip asas keadilan manfaat dan cacat hukum ini dicabut, dihentikan karena semena-mena, penuh itimidasi, propaganda menyesatkan diruang publik.

Secara legalitas, sudah jelas tidak benar dan melawan hukum.

*) Latin, SE, adalah Sekjen Forum Nasabah Korban Jiwasraya

TAG#FNKJ, #JIWASRAYA, #BUMN

216565362

")

, Ph.D (Dokumentasi peribadi)")

KOMENTAR