Suku bunga rendah, regulasi dan model bisnis bank

Bagian 2

Oleh: Elena Carletti

Profesor Keuangan, Universitas Bocconi; pendiri dan Direktur Ilmiah, Sekolah Perbankan dan Keuangan Florence, Institut Universitas Eropa

Jakarta, Inako

Kami sekarang telah hidup di dunia dengan tingkat suku bunga rendah dan tingkat pertumbuhan lemah selama lebih dari satu dekade.

Suku bunga rendah yang terus-menerus ini berdampak negatif terhadap profitabilitas bank melalui pengurangan margin bunga bersih dan melemahnya insentif pemantauan dan standar pinjaman, khususnya bagi lembaga-lembaga yang lebih bergantung pada transformasi jatuh tempo dan pendapatan bunga neto.

Setelah krisis keuangan 2007-2009, kami juga menyaksikan selama periode ini peningkatan persyaratan kehati-hatian, pengawasan peraturan dan biaya kepatuhan, sebagaimana dianalisis dalam laporan pertama dalam seri ini (Bolton et al. 2019).

Langkah-langkah kebijakan ini telah berkontribusi pada sektor perbankan yang lebih tangguh, yang sangat bermanfaat dalam konteks saat ini.

Namun, pada saat yang sama, aturan yang lebih ketat telah mengurangi daya saing bank relatif terhadap bank bayangan dan menambah migrasi beberapa kegiatan bisnis dari sektor perbankan menuju bank bayangan. Selain itu, peraturan yang lebih ketat telah memberikan tekanan pada profitabilitas bank.

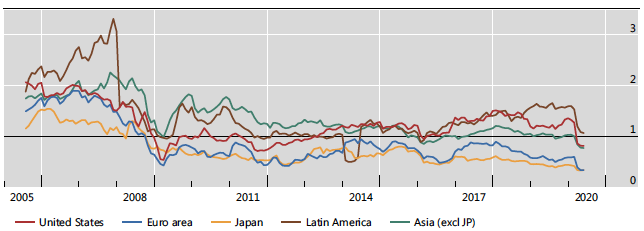

Gambar 1 Profitabilitas bank tetap rendah di Eropa dan Jepang (rasio harga terhadap buku)

Catatan: Rata-rata bulanan dari data harian.

Sumber: Datastream; Perhitungan BIS.

Krisis Covid-19 kemungkinan besar berarti suku bunga akan tetap rendah lebih lama.

Meskipun dalam jangka pendek bank terikat untuk mendapatkan manfaat dari menjadi saluran dukungan likuiditas dan memiliki akses ke dukungan bank sentral, krisis mendalam yang menghantam ekonomi riil kemungkinan akan membawa lonjakan baru dalam kredit macet dan dapat mengancam solvabilitas bank. sekali lagi.

216562118

")

Danantara Indonesia Dony Oskaria (foto: ist )")

")

")

KOMENTAR